Kamis, 18 April 2024

BERITA TERBARU

Ini Pemenang Festival Colok Bengkalis dan Pawai Takbir Idul Fitri 1445 H

Ini Pemenang Festival Colok Bengkalis dan Pawai Takbir Idul Fitri 1445 H- Halal Bihalal Pemkab Bengkalis, Bupati Kasmarni Ajak Perkuat Silaturahmi

- Pelatihan Vokasi Juru Las PHR Jadikan Pemuda Riau Siap Kerja

- Tepis Isu Maju Pilgubri, Kasmarni Nyatakan Kembali Maju Pilkada Bengkalis

- Semifinal Liga Champions: Dortmund Vs PSG dan Bayern Vs Madrid

- Tabrak Belasan Motor dan Mobil, Remaja Tak Punya SIM Pengemudi Yaris Hanya Ditilang Polisi

- Singkirkan Arsenal, Bayern Munich Melaju ke Babak Semifinal Liga Champions

- Benjol di Payudara Bisa Disebabkan 3 Makanan Ini, Termasuk Mi Instan

- Real Madrid Singkirkan Man City dari Liga Champions Lewat Adu Penalti

- Diungkap Eks Ajudan, Anggaran Kementan Bayar Dokter Kecantikan Anak SYL dan Renovasi Rumahnya

Ini Pemenang Festival Colok Bengkalis dan Pawai Takbir Idul Fitri 1445 H

Ini Pemenang Festival Colok Bengkalis dan Pawai Takbir Idul Fitri 1445 HHashtag Pilihan

BERITA TERPOPULER

- Eks Kasat Narkoba AKP Andri Gustami Divonis Mati, Begini Perjalanan Kasusnya

- Ipda Yusmana Gugur Saat Pengamanan Arus Mudik

- Suhardiman Copot Dedy Sambudi sebagai Sekda Kuansing, Berikut Daftar Pejabat Eselon II yang Dilantik!

- Bawa Kabur Duit Desa Rp590 Juta ke Jabar, Mantan Kades Kuansing Ditangkap

- Suami Pergoki Istrinya Ditiduri Pria Lain Usai Sahur, Begini Akibatnya

- Fitriani Menangis Diteriaki Kadisperindag "Pencuri" Saat Antre Beras Murah, Padahal Bayar Rp110.000

- Dengan Penjagaan Ketat, Pejabat Pemkab Rohil Dilantik Malam Hari

- Nekatnya Diskes Kuansing, Pesan Alkes Rp15,2 Miliar Walaupun Tak Ada dalam APBD

- Jembatan Terpanjang di Indonesia Akan Dibangun di Bengkalis

- Bangku Trotoar Jalan Sudirman Pekanbaru Dijadikan Tempat Berpacaran, Azwendi: Sebaiknya Pemko Sediakan Penerangan

Eks Kasat Narkoba AKP Andri Gustami Divonis Mati, Begini Perjalanan Kasusnya

Eks Kasat Narkoba AKP Andri Gustami Divonis Mati, Begini Perjalanan KasusnyaMinggu, 26 Juli 2020 15:37 WIB

Paradoks Perencanaan Pembangunan Daerah, Sekda vs Kepala Bappeda?

Dari kanan ke kiri, Rahmad Rahim

(Perencana Madya - Bappedalitbang Provinsi Riau) dan Ronny B. Leksono

(Mahasiswa Program Doktoral Perencana Wilayah dan Kota ITB).

PARADOKS didefenisikan sebagai sebuah pernyataan atau proposisi yang tampaknya tidak masuk akal atau kontradiktif, yang ketika diselidiki mungkin terbukti benar atau terbukti benar –Oxford Dictionary online, 2020. Sedangkan bila mengacu pada Cambridges Dictionary Online, 2020, maka Paradoks diartikan sebagai situasi atau pernyataan yang tampaknya tidak mungkin atau sulit dipahami karena mengandung dua fakta atau karakteristik yang berlawanan. Akan tetapi yang menjadi pertanyaan selanjutnya adalah apa kaitannya Paradoks dengan perencanaan pembangunan di Indonesia?

Dalam tiga dekade terakhir para perencana pembangunan telah banyak mengalami paradoks yang kronis. Hal ini dapat dilihat dari seberapa besarpun motivasi dan anggaran yang dimiliki, serta kerja keras yang dilakukan, stakeholeders yang terlibat dalam perencanaan pembangunan tetap saja tidak tahu bagaimana menyelesaikan persoalan yang mereka hadapi dan bagaimana mendapatkan manfaat yang diinginkan, -Webber, 1983- Penganggaran pembangunan selalu berpedoman pada perencanaan dan penyusunan program, yang dilandasi pemahaman bahwa setiap pengeluaran pemerintah disusun berdasarkan pada kebutuhan dan tujuan yang jelas. Dengan demikian, mengintegrasikan perencanaan dengan penganggaran menjadi suatu kenicayaan, untuk memastikan bahwa setiap biaya yang dikeluarkan oleh negara memiliki dasar dan perhitungan yang baik. Ide untuk mengintegrasikan perencanaan strategis dan penganggaran telah muncul di Amerika Serikat yaitu pada tahun 1997 dalam The Government Performance Act & Results Act. -Khan, A & Hildred., 2002-. Akan tetapi yang menjadi persoalan adalah manakala perencanaan dan penganggaran dalam tatanan konsep telah sedemikian terintegrasi, akankah hal tersebut telah didukung dengan kelembagaan yang sejalan dalam perencanaan penganggaran, teruatama kelembagaan Pemerintah Daerah di Indonesia? Bila ini di claim tidak sejalan, maka hal ini menjadi Paradoks dalam perencanaan pembangunan di Indonesia.

Paradoks: Kelembagaan Perencanaan Pembangunan Daerah di Indonesia

(Antara Konsepsi Teori, Regulasi dan Kelembagaan Institusi, telahkah sejalan?)

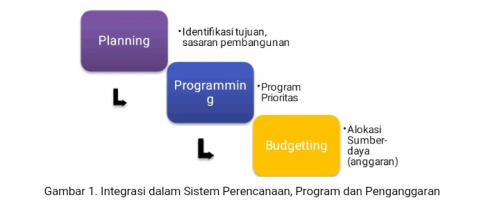

Pada tahun 1950, Pemerintah Federal Amerika Serikat telah menerapkan inisiasi penganggaran berbasis kinerja dalam pemerintahan dalam bentuk Planning, Programing, Budgeting System -PPBS- dan efektif mulai diterapkan oleh Presiden Johnson pada tahun 1965. PPBS mengarahkan pengambilan keputusan dalam penyusunan anggaran dan memberikan alternatif pilihan antara tujuan jangka panjang dengan alternatif pencapaiannya -USGAO, 1997-. Greenhouse, 1966, juga menyatakan bahwa konsep -PPBS- mewajibkan setiap agen federal di Amerika bertanggungjawab langsung kepada Presiden, baik dalam hal pengadaan maupun distribusi barang dan jasa.

PPBS mencakup tiga komponen tahapan yaitu proses penyusunan Perencanaan, tahap pembuatan Program dan tahap Penganggaran. Pada tahap Perencanaan dilakukan identifikasi tujuan yang hendak dicapai saat ini dan masa datang serta alternatif dalam mencapai tujuan. Sementara tahap Penyusunan Program mengacu pada perencanaan yang disusun dalam menetapkan program prioritas dalam hirarki pengambilan keputusan sedangkan tahap Penganggaran adalah menterjemahkan setiap rencana dan program prioritas dalam menetapkan sumberdaya yang dibutuhkan dalam bentuk anggaran -Diamond, 2003-. Proses ini menggambarkan bagaimana dalam setiap penganggaran akan sangat bergantung pada tujuan yang telah disusun dalam proses perencanaan sebelumnya.

Gambar 1. Integrasi dalam Sistem Perencanaan, Program dan Penganggaran.

PPBS pada prinsipnya merupakan integrasi berbagai pendekatan dalam proses perencanaan penganggaran dalam mengidentifikasi kebutuhan, prioritas, strategi serta pembiayaan pembangunan. Dalam tatanan Peraturan Perundangan di Indonesia pemahaman akan pentingnya perencanaan sebagai pedoman penganggaran juga menganut pemahaman senada, hal ini dapat terlihat dari mekanisme perencanaan penganggaran yang di atur, baik dalam UU No. 17 tahun 2003 tentang Keuangan Negara, maupun UU No. 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, serta UU No. 23 tahun 2014 tentang Pemerintah Daerah. Dalam kerangka regulasi tersebut perencanaan pembangunan jangka panjang, perencanaan jangka menengah dan tahunan diacu dalam penganggaran baik di tingkat Nasional, Provinsi maupun Kabupaten/Kota. Meski terdapat beberapa perubahan pada konteks perencanaan pembangunan daerah dalam UU No. 23 tahun 2014 tentang Pemerintah Daerah beserta turunannya dalam peraturan terkait, akan tetapi prinsipnya adalah bahwa perencanaan menjadi pedoman bagi penganggaran.

The Institution Of Planning And Budgetting, Are They Aligned?

John L. Colley, Doyle, Hardie, Logan, & Stettinius, 2007, menyatakan bahwa yang menjadi prinsip dalam manajemen secara umum adalah terkait dengan Visi dan Misi, indikator, kejelasan tujuan serta norma-norma perilaku. Tujuan dan nilai harus ditindaklanjuti secara konsisten, serta berbagai upaya dalam pencapaiannya harus diupayakan secara maksimal. Perencanaan pembanguanan maupun penganggaran tahunan umumnya menjadi titik fokus dalam manajemen. Di sisi lain pengorganisasian dan keselarasan fungsi menjadi suatu yang penting. Alfred D. Chandler, 1962, menyatakan bahwa secara umum seorang manajer bahkan tidak bisa menyusun struktur organisasi sampai dia menetapkan terlebih dahulu strategi yang direncanakan. Lebih jauh -Alfred D. Chandler, 1962- mengatakan bahwa tujuan mendasar dari struktur organisasi adalah untuk mendefinisikan otoritas dengan tanggung jawab yang dimiliki sehingga jelas rantai komando organisasi dan hal ini memungkinkan akuntabilitas dan kontrol berjalan lebih efektif. Lalu bila kita kaji bentuk kelembagaan organisasi perencana dengan fungsi dan peran setiap institusi, akankah hal tersebut juga telah membentuk rantai komando yang jelas? Sehingga akan efektif dalam akuntabilitas dan kontrol?

Perencanaan Pembangunan Daerah jika mengacu pada pemahaman konsepsi teoritik dan berpedoman pada regulasi yang ada, menjadi domain utama Badan Perencanaan Pembangunan Daerah (Bappeda). Meskipun perencanaan pembangunan daerah merupakan tanggungjawab Kepala Daerah, khususnya untuk perencanaan tahunan sementara perencanaan jangka menengah dan panjang disusun dan disepakati bersama DPRD, akan tetapi Bappeda sesuai UU No. 25 tahun 2004 maupun Peraturan Daerah tentang Organisasi Perangkat Daerah secara umum, mendapat mandat langsung dari Undang-Undang maupun Peraturan Daerah dalam menyusun perencanaan pembangunan daerah, guna mencapai Visi Misi Pembangunan.

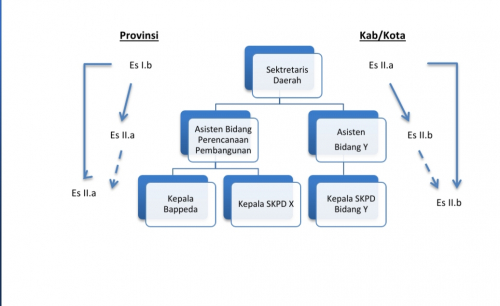

Dalam kerangka Organisasi Perangkat Daerah (OPD) pada umumnya di Indonesia, OPD Perencana dalam hal ini Bappeda merupakan Perangkat Daerah dengan Kepala Badan berpangkat Eselon II.a (Provinsi) dibawah Sekretaris Daerah Eselon I.b (Provinsi). Sementara itu pada lingkup Kabupaten/Kota, Kepala Bappeda merupakan Eselon II.b dibawah Sekretaris Daerah Kabupaten/Kota dengan berpangkat Eselon II.a, dan bahkan dalam koordinasi dan fungsinya Kepala Bappeda Provinsi maupun Kabupaten/Kota dibawah koordinasi Asisten Sekretariat Daerah yang menangani perencanaan pembangunan, meski berpangkat Eselon yang sama. Lalu bagaimana dengan kelembagaan yang menyusun Penganggaran di Daerah?

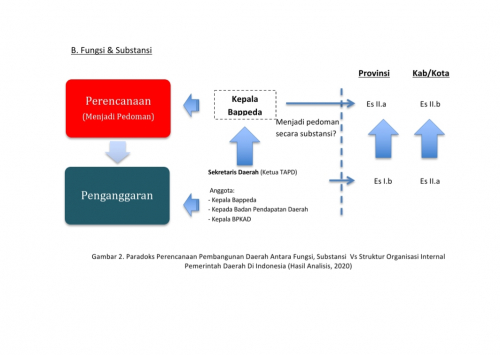

Dalam kerangka regulasi di Indonesia, penyusunan anggaran di daerah disusun melalui integrasi antara Perangkat Daerah terkait dalam membantu Kepala Daerah. Sesuai Peraturan Pemerintah No. 12 tahun 2019 tentang Pengelolaan Keuangan Daerah, maka Kepala Daerah adalah pemegang kekuasaan pengelolaan keuangan daerah yang dalam pelaksanaannya dilakukan oleh Pejabat Pengelola Keuangan Daerah (PPKD) dan OPD yang di Koordinir oleh Sekretaris Daerah. Sekretaris Daerah selaku Ketua Tim Anggaran Pemerintah Daerah (TAPD), menyiapkan pedoman pelaksanaan APBD, menyiapkan pedoman pengelolaan barang daerah, memberikan persetujuan pengesahan DPA-SKPD dan melaksanakan tugas-tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

Jika memperhatikan pada pemahaman ini, maka sesungguhnya secara substansi perencanaan daerah hanya merupakan bagian dari lingkup pengelolaan keuangan daerah, dan terkesan perencanaan bukan merupakan pedoman dalam pengelolaan keuangan daerah maupun peganggaran. Sementara itu tugas koordinator pengelolaan keuangan daerah yang juga merupakan Ketua TAPD, mencakup didalamnya sebagai koordinator tugas-tugas perencanaan daerah yang menjadi tupoksi Badan Perencana Pembangunan Daerah, hal ini memberi makna akan beberapa hal sebagai berikut:

1. Kepala Bappeda dalam konteks ini sesungguhnya merupakan bagian dari tim pengelola keuangan daerah yang di koordinir oleh Sekretaris Daerah selaku Koordinator Pengelolaan Keuangan Daerah, hal ini memperlihatkan penekanan yang berbeda terhadap peran perencana yang menjadi bagian dalam peran pengelola keuangan daerah.

2. Konsep ini memberikan makna yang bertentangan -Paradoks- dengan apa yang diamanatkan UU No 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional dan berbagai konsep teoritik dimana Perencanaan menjadi pedoman dalam penganggaran pembangunan di daerah. Di dalam UU no. 25 tahun 2004 Kepala Bappeda bertugas membantu Kepala Daerah sebagai institusi yang menerima mandat untuk menyusun berbagai dokumen perencanaan pembangunan baik jangka panjang, menengah dan jangka pendek yang kemudian menjadi dokumen legal sebagai acuan dalam penyusunan anggaran di daerah. Secara tegas, UU ini menyebutkan, dalam Perencanaan Pembangunan, Sekda harus Kepala Bappeda.

3. Penempatan tugas perencanaan kepada Kepala Bappeda di dalam UU. No. 25 tahun 2004 maupun Peraturan Daerah tentang Organisasi Perangkat Daerah memberikan implikasi pemahaman substansi perencanaan pembangunan yang kuat bagi Kepala Bappeda dibandingkan Sekretaris Daerah, selaku Koordinator Pengelolaan Keuangan Daerah yang sekaligus merupakan pejabat kepegawaian tertinggi di daerah dengan kewenangan yang tentunya lebih besar dibandingkan Kepala Bappeda. Sementara itu perencanaan secara substansi merupakan pedoman dalam penganggaran pembangunan daerah. Jadi secara substansi terkesan penganggaran daerah yang di pimpin oleh Sekretaris Daerah (Eselon I.b di Provinsi/Eselon II.a di Kabupaten/Kota) berpedoman pada apa yang sudah disusun dan lebih dipahami oleh Kepala Bappeda (Eselon II.a di Provinsi/Eselon II.b di Kabupaten/Kota).

4. Hal ini memberikan implikasi yang rentan terhadap perbedaan pendapat secara internal pemerintah daerah bila Sekreatris Daerah bertahan dengan kekuasaannya dalam mempertahankan kebijakan penganggaran tertentu, sementara Kepala Bappeda mempertahankan pemahamannya secara substansi terkait perencanaan pembangunan sebagai pedoman penganggaran di daerah, serta berkurangnya kewibawaan Sekretaris Daerah sebagai pejabat birokrasi tertinggi di daerah terkait pemahaman substansi pembangunan di daerah. Secara sederhana gambaran Paradoks ini dapat dijelaskan pada Gambar 2 sebagai berikut:

Gambar 2. Paradoks Perencanaan Pembangunan Daerah Antara Fungsi, Substansi Vs Struktur Organisasi Internal Pemerintah Daerah Di Indonesia (Hasil Analisis, 2020)

Editor: Rtn

Jika Anda punya informasi kejadian/peristiwa atau ingin berbagi foto? Silakan WhatsApp ke 08127603879 atau email [email protected] (mohon dilampirkan data diri)